הפרק הקודם ב״חזית הבינה״ עסק בשאלה מי באמת שולט היום בבינה המלאכותית, ובמעבר הדרמטי של מרכז הכובד מן האקדמיה והמחקר אל התעשייה. הפעם נרד לשכבה שמתחת למודלים: התשתית הפיזית שמאפשרת להם לפעול.

מתחת לכל מערכת שמסוגלת לכתוב, לתרגם או לנתח, נמצא מערך פיזי עצום: מרכזי מחשוב בקנה מידה תעשייתי, שבבים מתקדמים שמיוצרים בתהליכים מורכבים, רשתות חשמל, מערכות קירור, ושרשרת אספקה גלובלית. שם, הרחק מן המסך, מתברר שמרוץ ה-AI דומה פחות לתחרות בין אפליקציות ויותר למאבק על הגישה למערכת הייצור של הבינה המלאכותית.

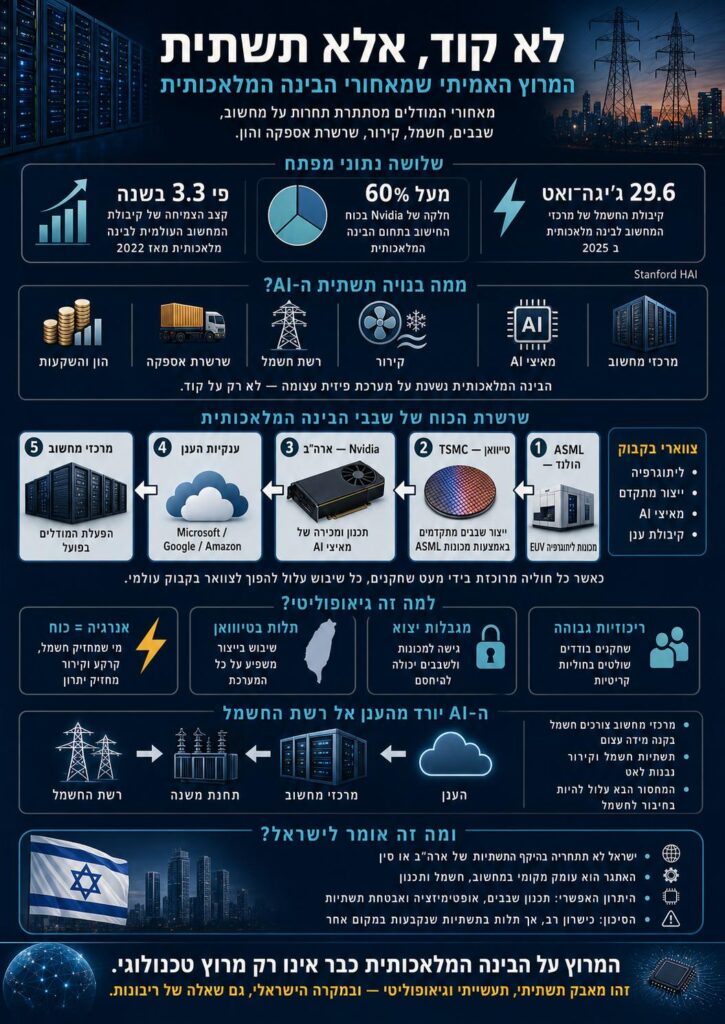

לפי הדוח של Stanford HAI לשנת 2026, קיבולת המחשוב העולמית לבינה מלאכותית צמחה מאז 2022 בקצב של פי 3.3 בשנה. עד סוף 2025 היא הגיעה להיקף של מיליוני יחידות חישוב מתקדמות. זה נראה כמו נתון טכני, אבל הוא מתאר שינוי מבני עמוק: לצד התקדמות המודלים עצמם נבנית שכבת ייצור חדשה, ומי שאין לו גישה אליה, לא מתחרה באותם תנאים.

המאיצים שמכתיבים את קצב המרוץ

שוק השבבים מדגים עד כמה מרוץ ה-AI כבר תלוי בתשתית ריכוזית. לפי Stanford HAI, חברת Nvidia אחראית ללמעלה מ-60% מקיבולת החישוב העולמית בתחום הבינה המלאכותית, Google ו-Amazon מספקות נתח משמעותי מן היתר, ו-Huawei מחזיקה חלק קטן אשר גדל בהדרגה. כאשר חברות בודדות הופכות לשער הכניסה אל החומרה שמריצה את מודלי החזית, המשמעות אינה רק עסקית, היא נוגעת לקצב ההתקדמות של אחרים: מי מקבל גישה, באיזה מחיר, באיזה תזמון, ובאיזו עדיפות.

Nvidia היא החוליה הגלויה ביותר בשרשרת עמוקה יותר. בעוד שתכנון השבבים מרוכז במידה רבה בארצות הברית, הייצור המתקדם מתבצע בעיקר בטייוואן, אצל TSMC. ההפעלה וריכוז הקיבולת נמצאים אצל ענקיות הענן האמריקאיות, ומתחת לשכבה הזו נמצאת חוליה נוספת, חבויה יותר, אך לא פחות מרכזית: ASML ההולנדית.

ASML אינה מייצרת את השבבים עצמם, היא מייצרת את המכונות שמאפשרות את הייצור. מערכות הליתוגרפיה שלה מדפיסות את הדפוסים הזעירים של הטרנזיסטורים על פרוסות הסיליקון. בשבבים מן הדורות החדשים משתמשים במערכות EUV, אור אולטרה־סגול קיצוני, ו-ASML היא הספקית המרכזית של המערכות האלה לתעשיית השבבים המתקדמת.

כך מתקבלת ארכיטקטורה של תלות: Nvidia מרכזת את אספקת המאיצים, TSMC מרכזת את הייצור המתקדם, ו-ASML מחזיקה בחוליה שמאפשרת לייצור המתקדם הזה להתקיים. זהו מבנה שמייצר עוצמה אדירה למי שנמצא בצד הנכון של השרשרת, אבל גם יוצר פגיעות עצומה לכל מי שתלוי בה. מתיחות סביב טייוואן, מגבלות יצוא, עיכובים בייצור, מחסור במכונות, שינוי רגולטורי, כל אחד מהם עשוי להתגלגל לאורך המערכת ולהפוך לצוואר בקבוק.

ליתוגרפיה כגיאופוליטיקה

במרוץ הבינה המלאכותית, ASML היא אחת משומרות הסף של הדור הבא של החומרה. גם מדינה שיודעת לתכנן שבבים ולייצר חלק מהם, עדיין תלויה במכונות שמאפשרות להדפיס את השבבים המתקדמים ביותר בדיוק הנדרש. מגבלת יצוא על מכונות ליתוגרפיה אינה רק מגבלה על סחורה. זו מגבלה על קצב ההתקדמות הטכנולוגית של מדינה שלמה. מי ששולט בגישה למכונות ה-EUV משפיע על השאלה מי יוכל לייצר שבבים מן הדורות המתקדמים, ומי ייאלץ להישען על אחרים או להתקדם לאט יותר.

לכן הליתוגרפיה הפכה לזירת חיכוך בין תעשיית השבבים למדיניות חוץ ובטחון. השליטה כאן לא מחייבת חסימה מוחלטת. די לעכב רישוי, שירות, תחזוקה או אספקה של הדור הבא של המכונות כדי להשאיר את היריבים דור אחד מאחור, ובעידן בו קיבולת חישוב משפיעה על יכולת מדעית, צבאית וכלכלית, דור אחד הוא פער גדול.

גם התחרות בין ארצות הברית לסין נראית אחרת דרך העדשה הזו. היתרון האמריקאי נשען על מערכת שלמה: שוק הון עמוק, ענקיות ענן, גישה לשבבים מתקדמים, שליטה בשכבות קריטיות של שרשרת הערך, ובריתות עם מדינות וחברות המחזיקות בצווארי בקבוק. סין פועלת מתוך מגבלות אחרות. הגישה שלה לחלק מן הטכנולוגיות המתקדמות מוגבלת, ולכן היא מנסה לבנות יכולת עצמאית יותר. חברות סיניות כמו Huawei מנסות לצמצם את הפער, גם אם הוא עדיין משמעותי. עצם המאמץ הזה מלמד שסין מבינה את המחיר של תלות בתשתית של אחרים ובסדרי העדיפויות שלהם.

הענן יורד אל רשת החשמל

הענן הוא מטאפורה מטעה. הוא נשמע קל, צף, כמעט חסר מקום. בפועל, הוא יושב על קרקע, מחובר לתחנות משנה, צורך חשמל ומים, וממתין לאישורי תכנון.

לפי Stanford HAI, קיבולת החשמל של מרכזי המחשוב לבינה מלאכותית הגיעה בשנת 2025 לכ־29.6 ג׳יגה-ואט, סדר גודל דומה לצריכה של מדינת ניו יורק בשיא הביקוש. הנתון הזה כולל את התשתיות שמאפשרות את פעילות החישוב: שרתים, קירור, תקשורת ומערכות תומכות.

כשהבינה המלאכותית נעשית צרכן חשמל בקנה מידה של מדינות, מדיניות AI כבר לא יכולה להיכתב רק במשרדי חדשנות. היא צריכה לעבור דרך משרדי האנרגיה, התכנון, הפנים, הביטחון והאוצר. רשתות חשמל אינן גדלות בקצב של תעשיית תוכנה. חברה יכולה להחליט על מוצר AI חדש בתוך שבועות, ומרכז נתונים יכול להפוך לתוכנית עסקית בתוך חודשים. אבל ייצור חשמל, הולכה, חיבור לרשת, הקצאת קרקע ורישוי, הם תהליכים שלוקחים שנים. הפער הזה בין קצב הביקוש למחשוב לבין קצב ההתרחבות של התשתית שמזינה אותו, עשוי להפוך לצוואר הבקבוק הבא.

לא מחסור ברעיונות, לא מחסור במודלים, ואפילו לא מחסור בשבבים, השאלה עשויה להיות פשוטה בהרבה: איפה אפשר לחבר מספיק חשמל, מספיק מהר.

ברגע שהחשמל נכנס לסיפור, מפת הכוח משתנה. מדינות להן אנרגיה זמינה וזולה, קרקע מתאימה, יכולת תכנון מהירה וסביבה רגולטורית שמאפשרת הקמה של מרכזי נתונים בקצב גבוה, מקבלות יתרון שלא נובע רק ממדע או מהנדסה. היתרון הזה יאפשר להן למשוך מרכזי נתונים, השקעות, ידע וכוח מיקוח מול חברות ענן. מנגד, מדינות עם רשת עמוסה, מחירי אנרגיה גבוהים או הליכי תכנון איטיים, עלולות להידחק לשוליים של המהפכה.

הכסף כבר לא מחפש רק רעיון טוב

זרימת ההון מסמנת עד כמה הבינה המלאכותית מתקרבת לעולם של תעשייה כבדה. לפי Stanford HAI, תחום התשתיות הפך לאזור הצמיחה המהיר ביותר במימון הפרטי של בינה מלאכותית. כאשר חלק גדול מן היכולת שעליה מדינה נשענת מוחזק בידי חברות פרטיות, נוצר מתח מובנה: המדינה יכולה להזמין שירות, לחתום על חוזה, לקבוע רגולציה או להציע תמריצים, אבל מרכז הנתונים, קיבולת החישוב, הענן, המודל ותנאי השימוש נמצאים אצל הספק הפרטי.

המודל הכלכלי קובע איך התלות הזו מתנהלת. בארצות הברית, מכיוון שחלק גדול מן הקיבולת נבנה אצל חברות פרטיות, המדינה נדרשת לרכוש גישה, להתאים את עצמה לתנאי שימוש, ולנהל סיכוני ספק. בסין, המדינה מעורבת עמוק יותר בבניית התשתית דרך אשראי, סבסוד, תכנון תעשייתי, מרכזי נתונים ורשתות חישוב לאומיות. שם נקודת החיכוך פחות יושבת על חוזה מול ספק פרטי, ויותר על השאלה אם המדיניות הממשלתית יודעת להקצות נכון את המשאבים. לכן היקף ההשקעה לבדו לא מספר מי בונה כוח. צריך לבדוק מי מחזיק בתשתית אחרי שהיא נבנית: חברות שמוכרות גישה לקיבולת, מדינה שמממנת ומכוונת את הבנייה, או שילוב שבו כל צד מחזיק חלק אחר של המערכת.

מה נשאר אחרי שמקלפים את המודל

הדיון הציבורי בבינה מלאכותית עדיין נוטה להתמקד במודלים. מי השיק מערכת חדשה, מי הצליח יותר במדדי הביצועים, איזה מודל כותב, מנתח, או מסיק טוב יותר. אבל הכוח ב-AI כבר לא נמדד באיכות המודל. הוא נמדד ביכולת להחזיק את כל מה שמאפשר לו לפעול: מאיצים, קיבולת ענן, מרכזי נתונים, חשמל, קירור, קרקע, שרשרת אספקה ומימון ארוך טווח. זה ההבדל בין מודל מרשים לבין מערכת שמחזיקה מעמד. מי שמחזיק בתנאים האלה יכול לאמן, לפרוס, לשפר ולהוזיל. מי שלא מחזיק בהם נשאר תלוי בגישה שמישהו אחר מספק, במחיר שמישהו אחר קובע, ובתשתית שמישהו אחר מפעיל.

כשהכישרון כבר לא מספיק: האתגר הישראלי

ישראל רגילה לחשוב על עצמה דרך כישרון, יזמות, חדשנות, יצירתיות, ויכולת לאלתר ולנוע מהר. במשך שנים, זה אכן הספיק כדי להיכנס כמעט לכל גל טכנולוגי בזמן. אבל שכבת המחשוב והתשתית של הבינה המלאכותית מציבה רף מסוג אחר: יכולת להעמיד תנאים פיזיים, רגולטוריים ואנרגטיים שיאפשרו לבינה מלאכותית לפעול בקנה מידה משמעותי. אם מרכזי מחשוב הופכים למתקנים זוללי חשמל, וקיבולת חישוב נבנית דרך השקעות של מיליארדים, ישראל לא יכולה להתייחס לבינה מלאכותית רק כתחום של מחקר וסטרטאפים, היא צריכה לראות בה תשתית לאומית.

השאלות שעולות הן קונקרטיות: האם קיימת בישראל גישה מספקת למאיצי חישוב מתקדמים? האם יש קיבולת מקומית שאינה תלויה לחלוטין בענן זר? האם יש תכנון ארוך-טווח של מרכזי נתונים? האם רשת החשמל מסוגלת לתמוך בביקוש כזה? והאם המדינה יודעת לחבר בין רשות החדשנות, משרד האנרגיה, מנהל התכנון, משרד האוצר, מערכת הבטחון והתעשייה?

בשנים האחרונות מתחילה להופיע הכרה רשמית בפער הזה. התוכניות הלאומיות מדברות על ריבונות טכנולוגית, תשתיות, נתונים ושפה. רשות החדשנות מציבה יעד ברור לחיזוק מעמדה של ישראל בתחומים כמו תכנון שבבים ותשתיות AI, וגם פתיחת הגישה למחשב-העל הלאומי בתחילת 2026, היא צעד נוסף בכיוון הזה.

אבל צריך להיזהר מאשליות. ישראל לא תתחרה בארצות הברית או סין, במספר מרכזי הנתונים, בהיקף ההשקעה, או בקיבולת החשמל. היתרון הישראלי יימצא ביכולת להיות חוליה חיונית בשרשרת במקומות בהם לא רק הגודל קובע: תכנון שבבים, ניהול עומסי חישוב, אבטחת תשתיות, תוכנה תפעולית למרכזי מחשוב, אופטימיזציה של ניצול משאבים, וקישור חכם בין חומרה, תוכנה ואנרגיה.

כדי שזה יקרה ישראל צריכה להתמודד עם בעיה שאינה טכנולוגית בלבד: קצב ביצוע. מרכזי נתונים דורשים רישוי, הקצאת קרקע, חיבור לחשמל, תכנון אזורי ותיאום בין משרדי ממשלה. צוותים ממשלתיים כבר מצביעים על הצורך להקים מרכזי נתונים בפריפריה, לקצר הליכים, ולמנוע עומסים מיותרים על הרשת. במקביל, ביקורת רשמית מצביעה על התקדמות איטית וחלקית.

זהו צוואר הבקבוק הישראלי: לא המחסור בכישרון, אלא השאלה האם קיימת יכולת להזיז מערכת שלמה בקצב של המהפכה.

ישראל קרובה לחלקים חשובים של המערכת, בין השאר דרך הנוכחות העמוקה של Nvidia והקמת מחשבי-על מקומיים. אבל קרבה אינה שליטה. האתגר הישראלי הוא להגדיל את הקיבולת המקומית, להבטיח חיבורי חשמל זמינים, לקצר תהליכי תכנון ורישוי, ולפתח יכולת הפעלה עצמאית יותר כדי לצמצם תלות בתשתיות שממוקמות ומנוהלות מחוץ לישראל.

זה כבר לא רק סיפור של טכנולוגיה.

זה סיפור של ריבונות.

עדיין אין תגובות!