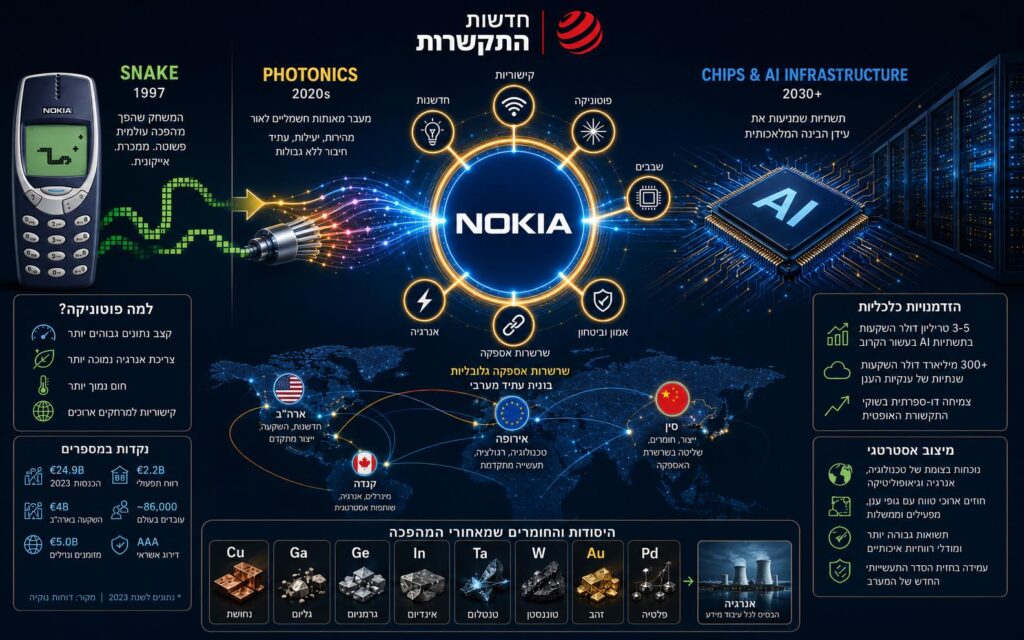

- נוקיה משקיעה 30 מיליון דולר בפנסילבניה להרחבת ייצור שבבים פוטוניים עשרת מונים.

- פוטוניקה משולבת חוסכת עד 75% אנרגיה בקישוריות אופטית של מרכזי נתונים.

- נוקיה ממצבת עצמה כתשתית ליבה של עידן ה-AI מול שוקי הון וממשלות מערביות.

נוקיה משקיעה כ־4 מיליארד דולר בארצות הברית מתוך הבנה שהשאלה המרכזית של העשור הקרוב אינה מי מחזיק במעבד המהיר ביותר אלא מי מסוגל להזרים את כמות המידע הגדולה ביותר בעלות האנרגטית הנמוכה ביותר. הרחבת פעילות הבדיקות והאריזה המתקדמת של שבבים פוטוניים באלנטאון שבפנסילבניה, השקעה ישירה של כ־30 מיליון דולר, ממקמת את החברה באחד מצומתי הערך החשובים ביותר של הכלכלה הדיגיטלית. כושר הייצור באתר צפוי לגדול פי עשרה, מספר העובדים צפוי להתקרב ל־500, והמתקן יהפוך לאחד המרכזים הבודדים בארצות הברית המסוגלים לבצע אינטגרציה ואריזה מתקדמת של רכיבים פוטוניים עבור מרכזי נתונים ורשתות עתירות ביצועים.

הבחירה בפנסילבניה משקפת תהליך רחב בהרבה מהרחבת מפעל קיים. במשך שלושה עשורים נבנתה תעשיית השבבים סביב עקרון ההתמחות הגלובלית. ארצות הברית תכננה, טייוואן וקוריאה ייצרו, יפן סיפקה חומרים מתקדמים, הולנד ייצרה ציוד ליתוגרפי ומדינות דרום־מזרח אסיה ביצעו חלק ניכר משלבי האריזה והבדיקות. המערכת יצרה יעילות מרשימה ועלויות נמוכות. במקביל נוצרה תלות עמוקה בין מרכזי הכוח הכלכליים של העולם. כל שבב מודרני חוצה גבולות פעמים רבות לפני שהוא מגיע ללקוח הסופי.

עידן הבינה המלאכותית מעניק משמעות חדשה לחלוקת העבודה הזאת. פחות משני אחוזים מפעילות האריזה והבדיקה המתקדמת של שבבים מתבצעים כיום בארצות הברית. יותר מארבע חמישיות מהקיבולת העולמית מרוכזות במזרח אסיה. בשנים קודמות הנתון הזה הוגדר כיתרון של יעילות גלובלית. במסמכי מדיניות אמריקאיים הוא מוגדר כיום כפגיעות אסטרטגית. מפעל שבבים מתקדם אינו מייצר עצמאות תעשייתית כאשר החוליות הבאות בשרשרת נמצאות אלפי קילומטרים משם.

זאת הסיבה שחוק ה־CHIPS האמריקאי התפתח מפרויקט תעשייתי לפרויקט גיאופוליטי. הדיון הציבורי התמקד בתחילה במפעלי ייצור ובמכונות ליתוגרפיה. הדיון האמיתי בוושינגטון עוסק בבניית מערכת שלמה: מכרות, חומרי גלם, זיקוק מתכות, חומרים כימיים, ייצור, אריזה, בדיקות, פוטוניקה, סיבים אופטיים, מרכזי נתונים ורשתות חשמל. כל חוליה שנמצאת מחוץ למערכת המערבית מגדילה את החשיפה לסיכונים פוליטיים, מסחריים וביטחוניים.

אז מה הקשר בין נוקיה לבין שוק האנרגיה העולמי ? אשכולות AI מהדור החדש צורכים כמויות חשמל שבעבר היו מזוהות עם מתחמי תעשייה כבדה. פרויקטים חדשים בארצות הברית, בטקסס, וירג’יניה ופנסילבניה, נמדדים כבר במאות מגה־ואט ולעיתים בגיגה־ואט שלם. השיחה על בינה מלאכותית הופכת בהדרגה לשיחה על תחנות כוח. ככל שמספר המעבדים גדל, כך גדל גם המחיר האנרגטי של העברת המידע ביניהם. בכל דור חדש של מערכות מחשוב חלק גדול יותר מהחשמל אינו מוקדש לחישוב עצמו אלא לתנועה, סנכרון וניהול של נתונים.

פוטוניקה משולבת מציעה פתרון לאחת הבעיות היקרות ביותר במערכת הזאת. במקום להניע מידע באמצעות אלקטרונים בלבד, היא מעבירה חלק הולך וגדל מהתעבורה באמצעות אור. התוצאה איננה רק קצב גבוה יותר. מדובר בשילוב של רוחב פס, מרחק, חום ויעילות אנרגטית. כאשר נוקיה מדברת על חיסכון של עד 75% בצריכת האנרגיה של קישוריות אופטית, המשמעות האמיתית מתבטאת במאזני החשמל של מרכזי הנתונים הגדולים בעולם. כל אחוז שנחסך באנרגיה מאפשר להוסיף כוח מחשוב, להקטין השקעות בתשתיות קירור ולשפר את כלכלת הפרויקט כולו.

שרשרת האספקה שמאחורי התהליך הזה מורכבת לא פחות מהטכנולוגיה עצמה. שבבים פוטוניים ומודולים אופטיים נשענים על מערך רחב של חומרי גלם אסטרטגיים: נחושת להעברת אנרגיה, גליום וגרמניום לרכיבים אופטואלקטרוניים, אינדיום לתעשיית התקשורת המתקדמת, טנטלום לקבלים, טונגסטן למוליכים מיוחדים, זהב ופלדיום למגעים מדויקים ומתכות נדירות נוספות החיוניות לייצור מערכות מתקדמות. בחלק גדול מהמקרים הכרייה מתבצעת ביבשת אחת, הזיקוק באחרת, הייצור בשלישית והאינטגרציה ברביעית. סין מחזיקה בעמדת מפתח בחלק משמעותי משרשראות העיבוד הללו, נתון שמעסיק יותר ויותר את מקבלי ההחלטות בוושינגטון ובבריסל.

המאבק על שבבים הפך לפיכך גם למאבק על מכרות, נמלים, מסילות ברזל, רשתות חשמל ומתקני זיקוק. הסיבה פשוטה: כוח מחשוב מתחיל במינרלים ומסתיים במרכז נתונים. כל חוליה בדרך מייצרת ערך, סיכון ומנוף השפעה. תעשיית הבינה המלאכותית יוצרת ביקוש חסר תקדים לחומרי גלם שבעבר נתפסו כשוליים יחסית. מדינות המחזיקות במאגרים של מתכות אסטרטגיות מגלות לפתע שהן ממוקמות במרכז אחד המאבקים הכלכליים החשובים של המאה ה־21.

ההתפתחות הזאת משתלבת גם בניסיונות של ממשל טראמפ לעצב מחדש את היחסים הכלכליים בין ארצות הברית לאירופה. המכנה המשותף להסכמים המתגבשים אינו מכסים או סחר במובן הקלאסי בלבד, אלא בניית מערכת תעשייתית משותפת המבוססת על שרשראות אספקה מערביות. אנרגיה, שבבים, מינרלים קריטיים, ציוד תעשייתי ותשתיות דיגיטליות הופכים בהדרגה לשפה הכלכלית החדשה של הברית הטרנס־אטלנטית. חברות כמו נוקיה, ASML ויצרני חומרים אירופיים נכנסות למסגרת אסטרטגית רחבה יותר שבה ערך כלכלי וביטחון לאומי מתמזגים לאותה מערכת.

נוקיה מבצעת מהלך אסטרטגי מרשים וצופה פני עתיד, מדובר באחד המהלכים המשמעותיים ביותר מאז שהשלימה את המעבר מחברת מוצרי צריכה לחברת תשתיות גלובלית. שוק הטלקום המסורתי, שבו פועלת החברה בעשורים האחרונים, מאופיין בשיעורי צמיחה חד־ספרתיים נמוכים, לחץ מחירים מתמשך ותחרות מול ענקיות כמו וואווי, אריקסון וספקיות ציוד אזוריות.

מנגד, כלכלת הבינה המלאכותית מושכת היקפי השקעה חסרי תקדים. לפי הערכות גופי מחקר ובנקים בינלאומיים, השקעות בתשתיות AI, מרכזי נתונים, רשתות, אנרגיה וקישוריות צפויות לחצות את רף ה־3–5 טריליון דולר במהלך העשור הקרוב. רק ארבע ענקיות הענן האמריקאיות – מיקרוסופט, אמזון, גוגל ומטא – צפויות להשקיע השנה לבדה יותר מ־300 מיליארד דולר בהרחבת תשתיות מחשוב ו־AI. כל שרת חדש, כל אשכול GPU חדש וכל מרכז נתונים חדש מגדילים את הביקוש לרשתות אופטיות, למודולים פוטוניים ולציוד תמסורת מתקדם, תחומים שבהם נוקיה מחזיקה ביתרון טכנולוגי מצטבר של עשרות שנים.

שוק ההון כבר מתחיל לתמחר מחדש חברות הנמצאות בצומת שבין תקשורת לבינה מלאכותית. בעוד שחברות טלקום מסורתיות נסחרות בדרך כלל במכפילי רווח ותזרים נמוכים יחסית, חברות הנתפסות כחלק ממערכת ה־AI נהנות ממכפילים גבוהים משמעותית ומנגישות כמעט בלתי מוגבלת להון. לכן ההשקעה בפנסילבניה אינה רק החלטת ייצור אלא גם מהלך אסטרטגי של מיצוב מחדש מול המשקיעים. הנהלת נוקיה מבינה היטב שהמאבק העתידי אינו רק על לקוחות אלא גם על תשומת הלב של שוקי ההון, קרנות הפנסיה, קרנות העושר הממשלתיות וקרנות התשתית שמחפשות חשיפה לעולם ה־AI מבלי להיכנס ישירות לסיכון של יצרניות המעבדים.

הסיכונים, כמובן, אינם מבוטלים. שוק הבינה המלאכותית בנוי כיום על מחזור השקעות אגרסיבי במיוחד המונע בחלקו על ידי ציפיות עתידיות. האטה כלכלית בארצות הברית, ירידה בקצב הקמת מרכזי נתונים, פריצת דרך טכנולוגית שתקטין משמעותית את דרישות המחשוב או שינוי רגולטורי בתחום האנרגיה עשויים להשפיע על קצב ההשקעות בכל שרשרת הערך. גם התלות במינרלים אסטרטגיים, בחומרי גלם ובשרשראות אספקה גלובליות מוסיפה שכבת סיכון נוספת. מחירי נחושת, גליום, גרמניום ומתכות קריטיות אחרות כבר מושפעים כיום ממאבקי סחר, ממגבלות יצוא וממתחים גיאופוליטיים בין סין למערב.

דווקא משום כך המהלך של נוקיה מושך תשומת לב כה רבה. החברה אינה ממקמת את עצמה בקצה המחזור, במקום שבו נמצאות אפליקציות, מודלים או שירותים צרכניים, אלא במרכז מערכת התשתיות שעליה נשענים כל השחקנים האחרים. לאורך ההיסטוריה, שכבות התשתית נהנו בדרך כלל מאופק השקעה ארוך יותר, מחוזים רב־שנתיים ומביקוש יציב יותר מאשר יצרני המוצרים הסופיים. כאשר ממשלות משקיעות עשרות מיליארדי דולרים בשבבים, כאשר ענקיות הענן בונות קמפוסים חדשים של מרכזי נתונים וכאשר חברות אנרגיה מתכננות תחנות כוח ייעודיות לעידן הבינה המלאכותית, נוקיה ממקמת את עצמה במקום שבו כל זרמי ההון הללו נפגשים.

המשמעות הרחבה יותר חורגת בהרבה מהמאזן של חברה אחת. אלנטאון היא נקודת מפגש בין חוק ה־CHIPS, מאבק המינרלים הקריטיים, משבר האנרגיה של מרכזי הנתונים, שיקום התעשייה האמריקאית והסדר הכלכלי החדש שמתגבש בין ארצות הברית לבעלות בריתה. כל סיב אופטי שיוצא מהמפעל, כל מודול פוטוני שנכנס למרכז נתונים וכל קו ייצור נוסף שנבנה על אדמת ארצות הברית הם חלק ממאמץ רחב יותר להעביר חלק הולך וגדל משרשרת הערך של הכלכלה הדיגיטלית חזרה למערב.

לכן,במובן הזה, ההשקעה בפנסילבניה אינה עוסקת רק בשבבים או בתקשורת. היא מספקת הצצה מוקדמת למפת הכוח של העשור הבא. שליטה בזרימת המידע, באנרגיה המזינה אותה, במינרלים הדרושים לייצורה ובתשתיות המחברות בין הכול, מייצרת אחיזה בחלק משמעותי מהערך שתייצר מהפכת הבינה המלאכותית. נוקיה מבקשת להיות אחת מאותן חברות. לא בחזית הנראית לעין, אלא עמוק בתוך המנגנון שמאפשר לכל המערכת לפעול. זו בדרך כלל עמדה פחות נוצצת ולעיתים קרובות גם הרבה יותר רווחית, אבל מאוד נבונה.

עדיין אין תגובות!